Belastingzaken

Werkterrein

De belastingkamer van de Hoge Raad behandelt overwegend belastingzaken. Het betreft belastingen en heffingen van zowel de rijksoverheid als lagere overheden, zoals provincies, gemeenten en waterschappen. Daarnaast behandelt de belastingkamer cassatieberoepen tegen uitspraken van de Centrale Raad van Beroep en van het College van Beroep voor het bedrijfsleven. Bij die beroepen beperkt de toetsing door de Hoge Raad zich tot de toepassing van elementen van sociale zekerheids- of subsidieregelingen die verband houden met fiscale regels en begrippen. Tot de taak van de belastingkamer behoort verder de behandeling van cassatieberoepen tegen uitspraken van de douanekamer van het hof Amsterdam.

Cijfers

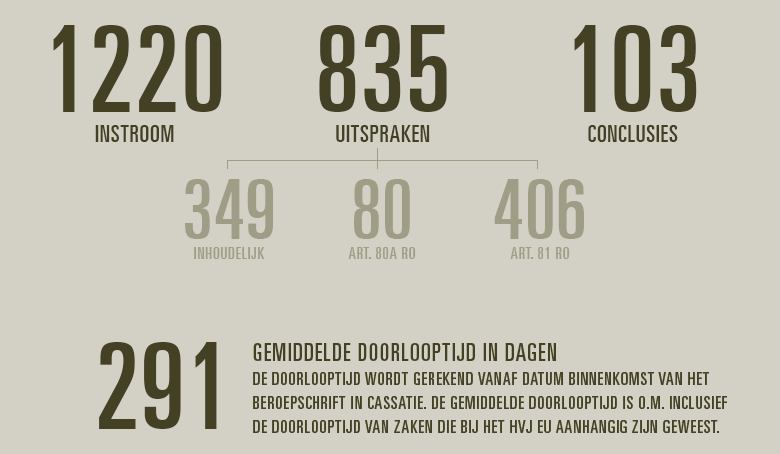

De totale instroom van belastingzaken was in 2021 1220 (2020: 877). De uitstroom uitspraken bedroeg in 2021 835 (2020: 866). In 2021 werd in 103 zaken een conclusie, een onafhankelijk juridisch advies, genomen door een advocaat-generaal (2020: 121).

In 2021 wees de belastingkamer van de Hoge Raad 835 arresten. In 349 arresten werd de beslissing inhoudelijk gemotiveerd (2020: 351), dat is 42 procent, 80 zaken werden afgedaan met toepassing van artikel 80a Wet RO (2020: 114) en 406 zaken met toepassing van artikel 81 Wet RO (2020: 401).

In 2021 (835) werd in 483 zaken het cassatieberoep ongegrond verklaard, in 27 zaken werd de bestreden uitspraak vernietigd en verwezen (of teruggewezen) naar een hof of rechtbank en in 32 zaken deed de Hoge Raad de zaak na vernietiging van de bestreden uitspraak zelf af. Op het totaal van de 835 zaken is dat 7 procent.

Zie ook het Totaaloverzicht zaakgegevens voor de belastingzaken 2021.

Selectie arresten

Per rechtsgebied worden enkele uitspraken behandeld die de Hoge Raad in 2021 heeft gedaan en die belangrijk zijn geweest voor de rechtseenheid, rechtsontwikkeling en rechtsbescherming of die anderszins maatschappelijk relevant zijn. In de beschouwing wordt ingegaan op de uitspraak en op de betekenis ervan. Ook kunnen juridische en maatschappelijke ontwikkelingen aan de orde komen die op de achtergrond speelden. Sommige van de uitspraken bevatten illustraties van het de betekenis van grondrechten in de uitspraken van de Hoge Raad (zie over grondrechten en de Hoge Raad: Grondrechten). De volgende onderwerpen komen aan de orde:

- De vermogensrendementsheffing van box 3 van de Wet Inkomstenbelasting

- Project 1043 en de fraudesignaleringsvoorziening van de Belastingdienst

- Het dispositievereiste bij beroep op het vertrouwensbeginsel contra legem

- Zittingen zonder fysieke aanwezigheid van de partijen in verband met COVID-19

- De verhouding tussen fraus legis en antimisbruikbepalingen (art. 10a Wet op de vennootschapsbelasting)

De vermogensrendementsheffing van box 3 van de Wet Inkomstenbelasting

In 2021 heeft de Hoge Raad een aantal arresten gewezen over het belastbare inkomen uit sparen en beleggen van box 3. Tegen het box 3-stelsel liep een massaal-bezwaarprocedure over de vraag of dat stelsel in de jaren 2017 en 2018 met name voor spaarders in strijd was met (i) het eigendomsrecht dat beschermd wordt door artikel 1 Eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM) en (ii) het discriminatieverbod van artikel 14 EVRM. Een massaal-bezwaarprocedure houdt in dat een aantal voorbeeldzaken wordt uitgezocht om aan de belastingrechter voor te leggen en dat alle andere (mogelijk tienduizenden) bezwaarschriften worden aangehouden totdat die voorbeeldzaken definitief zijn beslist.

Daarnaast bereikte de Hoge Raad ook een box 3-zaak die niet viel onder de massaal-bezwaarprocedure. Deze zaak betrof een belastingplichtige met een AOW-uitkering die € 1.354 aan box 3-belasting moest betalen hoewel zij slechts € 1.244 als opbrengst van haar (spaar)vermogen had genoten. Haar bezwaar tegen haar aanslag 2017 was dat box 3 als stelsel onrechtmatig is en bovendien dat de heffing in haar individuele geval leidde tot een door het EVRM verboden individuele en buitensporige last. Advocaat-generaal Wattel concludeerde op 25 maart 2021 (ECLI:NL:PHR:2021:293) mede op basis van statistische analyse (een onaanvaardbaar grote standaarddeviatie rond een gemiddeld rendement op een fictieve vermogensmix) dat de box 3 heffing na de stelselwijziging in 2017 een systemische schending van het discriminatieverbod is. De Hoge Raad beantwoordde in die zaak de stelselvraag niet omdat de selectie van voorbeeldzaken voor de massaal-bezwaarprocedure meebrengt dat de stelselvraag alleen in die procedure beantwoord moet worden, maar beantwoordde wel de individuele vraag (HR 2 juli 2021, ECLI:NL:HR:2021:1047). Hij herhaalde dat bij de vraag of zich een individuele en buitensporige fiscale last voordoet, de box 3-heffing moet worden bezien in samenhang met de gehele financiële situatie van de belastingplichtige en voegde daaraan toe dat als die heffing hoger is dan het werkelijke rendement, zich een dergelijke last voordoet als de belastingplichtige een zo laag inkomen heeft dat zij op haar vermogen moet interen om de belasting te voldoen.

Op 24 december 2021 volgde het arrest in de massaal-bezwaarprocedure dat de stelselvraag beantwoordde (ECLI:NL:HR:2021:1963). De zaak betrof een echtpaar dat een rendement op zijn vermogen had behaald van € 6.612 in 2017 en € 3.528 in 2018, maar dat gedwongen was € 12.705 respectievelijk € 11.969 te betalen aan box 3-heffing.

Op 1 november 2021 had ook advocaat-generaal Niessen geconcludeerd dat het box 3-stelsel vanaf 2017 het eigendomsrecht en het discriminatieverbod van het 14 EVRM schendt (ECLI:NL:PHR:2021:1019). Hij adviseerde om de fictieve vermogensmix buiten toepassing te laten omdat deze een onaanvaardbare inbreuk maakt op de individuele spaar–/beleggingskeuzevrijheid en rechtsherstel te bieden door spaargeld en overig vermogen naar de wettelijke forfaitaire rendementen van (in 2017) 1,63% respectievelijk 5,39% te belasten.

Ook de Hoge Raad achtte in het arrest van 24 december 2021 het vanaf 2017 geldende box 3-stelsel in strijd met het eigendomsrecht en het discriminatieverbod. Door de wijze waarop de wetgever aansluiting heeft gezocht bij een gemiddelde verdeling van box 3-vermogen over spaargeld en beleggingen (de vermogensmix) en bij rendementen die in eerdere jaren gemiddeld zijn behaald, is het stelsel verder af komen te staan van heffing over het inkomen waarvan kan worden aangenomen dat een individuele belastingplichtige het daadwerkelijk heeft genoten, hoewel de wetgever dat laatste wel beoogde. Aan de keuze om niet risicovol te beleggen wordt een relatief zware financiële last verbonden. Dit beperkt te zeer de vrije beschikkingsmacht over eigendom die het EVRM garandeert. Ook worden degenen die wel risicovol maar onfortuinlijk of zelfs verliesgevend beleggen benadeeld. De Hoge Raad heeft rechtsherstel geboden door alleen het werkelijk behaalde rendement in de heffing te betrekken.

ARREST

HR 2 juli 2021, ECLI:NL:HR:2021:1047

ARREST

HR 24 december 2021, ECLI:NL:HR:2021:1963

CONCLUSIES ADVOCAAT-GENERAAL

ECLI:NL:PHR:2021:293

ECLI:NL:PHR:2021:1019

NIEUWSBERICHT

Uitspraken Hoge Raad in twee box-3 zaken

Project 1043 en de fraudesignaleringsvoorziening van de Belastingdienst

Op 10 december 2021 heeft de Hoge Raad uitspraak gedaan (ECLI:NL:HR:2021:1748) in een zaak over het Project 1043 van de Belastingdienst en diens gebruik van een databank met een fraudesignaleringsvoorziening (FSV). In het kader van dit Project 1043 werden aangiften inkomstenbelasting voor nader onderzoek geselecteerd en geregistreerd in de FSV om systeemfraude op te sporen en te bestrijden (pogingen tot het doen uitbetalen van geld door de Belastingdienst op basis van onjuiste gegevens). Een van de selectiecriteria voor nader onderzoek was een dubbele nationaliteit. Van belastingplichtigen die eenmaal waren geselecteerd, werd vijf jaren lang jaarlijks de aangifte nader onderzocht.

De belastingplichtige had in haar aangifte 2014 kosten afgetrokken voor alimentatie en specifieke zorgkosten. De inspecteur had die aftrek deels geweigerd. De belastingplichtige klaagde na bezwaar, beroep en hoger beroep pas bij de Hoge Raad over mogelijke toepassing van Project 1043 in haar geval, wat volgens haar leidde tot ongelijke behandeling van belastingplichtigen. Advocaat-generaal Niessen concludeerde op 17 juni 2021 (ECLI:NL:PHR:2021:617) dat die klacht in wezen inhoudt dat de (navorderings)aanslag moet worden verminderd of vernietigd omdat oplegging daarvan onrechtmatig is. Hij achtte de verwerking van de registraties in het kader van het Project 1043 of de FSV in beginsel inderdaad een schending van het recht op privacy van artikel 8 EVRM zonder wettelijke grondslag. Hij achtte het gebruik van die gegevens daarom niet toegestaan.

De Hoge Raad kwam aan de individuele klacht niet toe omdat de belastingplichtige in (hoger) beroep niet had geklaagd over Project 1043 of de FSV, maar daar pas in haar cassatieberoep bij de Hoge Raad mee kwam. De Hoge Raad kan zo’n klacht niet onderzoeken omdat dat onderzoek naar feiten vergt (was de belanghebbende inderdaad in de FSV opgenomen en zo ja, met welke gevolgen die er anders niet zouden zijn geweest?) en de Hoge Raad alleen over rechtsvragen en vormverzuimen gaat en niet over dergelijke feitelijke vragen.

De Hoge Raad ging wel in het algemeen in op de kwestie. Hij wees op de mogelijkheid om herziening van de uitspraak van het Hof te vragen op grond van bij het Hof nog niet bekende feiten. Hij gaf algemene uitgangspunten voor de behandeling van klachten over Project 1043, de FSV en het gebruik ervan jegens belastingplichtigen: als de inspecteur constateert dat een belastingplichtige (deels) geen recht heeft op een opgevoerde aftrekpost, is het op zichzelf niet onrechtmatig om ook aangiften van eerdere of latere jaren te onderzoeken. Die controle kan wel onrechtmatig zijn als zij voortvloeit uit een risicoselectie, een verwerking van persoonsgegevens in een databank of een gebruik van een databank waarin persoonsgegevens zijn opgeslagen op basis van een criterium dat leidt tot schending van een grondrecht van een belastingplichtige, zoals het verbod op discriminatie naar afkomst, geaardheid of geloofsovertuiging. In zo’n uitzonderlijk geval kan het zijn dat de inspecteur de aangifte niet mag corrigeren op basis van informatie die bij de controle aan het licht is gekomen.

Schending van het recht op bescherming van de persoonlijke levenssfeer door gegevensverwerking in strijd met de Wet bescherming persoonsgegevens of de Algemene Verordening Gegevensbescherming (AVG) is niet zonder meer zo’n uitzonderlijk geval. Is de bescherming van de persoonlijke levenssfeer door de verwerking van persoonsgegevens geschaad, dan leidt dat dus niet tot een verlaging van een overigens juist berekende aanslag. Evenmin kan de belastingrechter in zo’n geval de belastingplichtige een schadevergoeding toekennen, omdat dat alleen kan als de aanslag onrechtmatig is. Voor een dergelijke schadevergoeding moet de belastingplichtige overigens een verzoek richten tot het desbetreffende bestuursorgaan. Een eventuele procedure daarover moet volgens de wet worden gevoerd voor de algemene bestuursrechter of de civiele rechter. Dat kan niet bij de belastingrechter.

ARREST

HR 10 december 2021, ECLI:NL:HR:2021:1748

CONCLUSIE ADVOCAAT-GENERAAL

ECLI:NL:PHR:2021:617

Het dispositievereiste bij beroep op het vertrouwensbeginsel contra legem

Op 5 november 2021 oordeelde de Hoge Raad over een zaak (ECLI:NL:HR:2021:1654) waarin een belastingplichtige zich beriep op een achteraf bezien onjuiste mededeling op de website van de Belastingdienst over afkoop van een lijfrenteverzekering. Tot dan toe gold dat de Belastingdienst niet gebonden was aan onjuiste algemene inlichtingen over de inhoud van fiscale regelgeving die bij belastingplichtige verwachtingen wekken over een door de Belastingdienst te volgen gedragslijn, tenzij de belastingplichtige (i) redelijkerwijs de onjuistheid van de inlichtingen niet kon beseffen (niet-kenbaarheidsvereiste) en (ii) afgaande op de onjuiste inlichtingen iets heeft gedaan of nagelaten waardoor hij niet alleen de wettelijk verschuldigde belasting moet betalen maar bovendien (extra) schade lijdt (dispositievereiste). Die laatste beperking heeft de Hoge Raad in dit arrest opgeheven.

De belastingplichtige had in 1989 een lijfrenteverzekering gesloten met ingangsdatum 1 december 1989 en einddatum 1 december 2015. Hij had de verschuldigde premie elk jaar van zijn belastbare inkomen afgetrokken. Op de website van de Belastingdienst had hij informatie opgezocht over de fiscale gevolgen van vroegtijdig afkopen van de verzekering. Die website vermeldde onder meer: “U betaalt (…) geen revisierente als u: de lijfrenteverzekering hebt afgesloten voor 16 oktober 1990.” Daarvan uitgaande, had de belastingplichtige de lijfrenteverzekering vóór de einddatum afgekocht. De informatie op de website was echter onjuist en de inspecteur bracht de belastingplichtige bij het opleggen van de aanslag 2015 toch € 37.465 aan revisierente in rekening. In geschil was of de Belastingdienst het vertrouwen had gewekt dat bij de voortijdige afkoop geen revisierente in rekening zou worden gebracht. Het Hof oordeelde dat de mededeling op de website van de Belastingdienst duidelijk en eenduidig was en dat de belanghebbende op die mededeling mocht afgaan omdat was voldaan aan zowel het niet-kenbaarheidsvereiste als het dispositievereiste. De Staatssecretaris stelde daartegen cassatieberoep in omdat hij meende dat revisierente niet is aan te merken als ‘daarenboven geleden schade’ naast de alsnog te betalen wettelijk verschuldigde belasting, zodat niet was voldaan aan het dispositievereiste en de Belastingdienst niet was gebonden aan de onjuiste informatie op de website.

Advocaat-generaal Niessen concludeerde (ECLI:NL:PHR:2021:538) dat het wel degelijk om ‘daarenboven geleden schade’ ging omdat de belastingplichtige door de verkeerde inlichting niet alleen de belasting moest betalen die correspondeerde met regulier verloop van de lijfrenteverzekering (afwachten van expiratie van de polis en ingaan van de uitkeringen), maar ook een ander bedrag moest betalen. Dat andere bedrag betrof de revisierente, die niet verschuldigd zou zijn geweest als de belastingplichtige niet zou zijn uitgegaan van de door de website van de Belastingdienst veroorzaakte verkeerde veronderstelling.

De Hoge Raad oordeelde (ECLI:NL:HR:2021:1654) dat in deze zaak onder de tot dan toe geldende rechtspraak niet aan het dispositievereiste was voldaan omdat de informatie op de website van de Belastingdienst niet over belasting ging, maar over revisierente. De belastingplichtige had niet, afgaande op de onjuiste inlichtingen, iets gedaan of nagelaten waardoor hij niet alleen de in rekening te brengen revisierente moest betalen maar daarenboven nog schade leed.

De Hoge Raad achtte het echter niet meer verenigbaar met huidige rechtsopvattingen om de belanghebbende ongelijk te geven. Hij heeft de beperking van ‘schade’ tot ‘daarenboven geleden schade’ daarom opgeheven.

Als een belastingplichtige, afgaande op achteraf bezien onjuiste informatie van de Belastingdienst, iets doet of nalaat waardoor een hoger bedrag van hem wordt geheven dan hij op basis van die informatie meende als gevolg van die handeling of dat nalaten te moeten betalen, leidt doeltreffende rechtsbescherming tegen inbreuken op het vertrouwensbeginsel in de regel ertoe dat het meerdere niet van de belastingplichtige mag worden geheven.

ARREST

HR 5 november 2021, ECLI:NL:HR:2021:1654

CONCLUSIE ADVOCAAT-GENERAAL

ECLI:NL:PHR:2021:538

Zittingen zonder fysieke aanwezigheid van de partijen in verband met COVID‑19

In een arrest van 9 april 2021 (ECLI:NL:HR:2021:505) was de Tijdelijke wet COVID-19 Justitie en Veiligheid aan de orde. Die wet bepaalt dat als in verband met de uitbraak van COVID-19 een fysieke zitting in een civiele of bestuursrechtelijke procedure niet mogelijk is, de mondelinge behandeling kan plaatsvinden door middel van een tweezijdig elektronisch communicatiemiddel.

In deze zaak vermeldde de uitnodiging voor de zitting in hoger beroep dat de mondelinge behandeling digitaal zou plaatsvinden via een beeldverbinding. De belastingplichtige verzocht bij het gerechtshof om uitstel van de zitting omdat hij op een later moment fysiek aanwezig wilde zijn bij de mondelinge behandeling. Hij voerde aan dat hij 74 jaar oud was, niet beschikte over de benodigde elektronische apparatuur en geen ervaring heeft met videogesprekken. Het gerechtshof wees zijn verzoek om uitstel af en deelde hem mee dat hij tijdens de zitting telefonisch zou worden gehoord. De inspecteur nam wel via een beeld- en geluidsverbinding deel aan de zitting.

De uitspraak in hoger beroep was ongunstig voor de belastingplichtige. Die heeft vervolgens cassatieberoep ingesteld. Bij de Hoge Raad voerde hij aan dat hij als gevolg van de gebrekkige telefoonverbinding tijdens de zitting zijn standpunten niet of onvoldoende naar voren kon brengen. Hij achtte artikel 6 EVRM (eerlijk proces) en de regels van een goede procesorde geschonden. Zijn verzoek om uitstel tot een tijdstip waarop fysieke deelname aan een onderzoek ter zitting weer mogelijk zou zijn, had volgens hem niet mogen worden afgewezen.

De Hoge Raad gaf de belastingplichtige gelijk. Om een eerlijk proces in de zin van artikel 6 EVRM en met name equality of arms te kunnen waarborgen, moeten de partijen bij een mondelinge behandeling in beginsel gebruik kunnen maken van gelijkwaardige tweezijdige communicatiemiddelen. Gebruik van technisch eenvoudiger communicatievormen zonder instemming van partijen of een andere afwijking daarvan is slechts mogelijk als de rechter zich ervan heeft vergewist dat de ongelijkwaardigheid van de middelen niet aan een eerlijk proces in de weg staat en na een afweging van de betrokken belangen die afwijking aanvaardbaar maakt.

Een verzoek om uitstel van de mondelinge behandeling hoeft niet gehonoreerd te worden als het alleen wordt onderbouwd met de wens van een fysieke zitting, maar als een partij tijdig gewichtige redenen aanvoert waarom zij niet aanwezig kan zijn op de zittingsdag of zich niet kan voorbereiden, moet de rechter het verzoek inwilligen, tenzij andere, zwaarder wegende belangen aan uitstel in de weg staan. Zo’n afwijzing moet gemotiveerd worden. De motivering dat de belastingplichtige telefonisch kan deelnemen aan de zitting is niet voldoende.

ARREST

HR 9 april 2021, ECLI:NL:HR:2021:505

De verhouding tussen fraus legis en antimisbruikbepalingen (art. 10a Wet op de vennootschapsbelasting)

In 2021 is een aantal arresten gewezen over de verhouding tussen het ongeschreven rechtsbeginsel dat fraus legis (wetsontduiking) verbiedt en de wettelijke beperking die artikel 10a van de Wet op de vennootschapsbelasting (Wet Vpb) stelt aan de aftrek van rente tussen gelieerde partijen ter voorkoming van fiscale winstdrainage naar een laagbelastend buitenland door kunstmatige leenfinanciering van overigens winstgevende Nederlandse (dochter)ondernemingen.

Het arrest van 9 juli 2021 betrof een belastingplichtige die deel uitmaakt van een wereldwijd concern. Zij was de moedermaatschappij van een fiscale eenheid voor de vennootschapsbelasting. Het concern kocht en verkocht in de jaren 2007 tot en met 2010 een aantal vennootschappen, waarvoor de belanghebbende geld had geleend van haar Amerikaanse moedermaatschappij. Dat geld was gebruikt voor kapitaalstortingen in en leningen aan andere groepsmaatschappijen. De Belastingdienst weigerde de aftrek van de rente op die leningen omdat dezelfde rentelast ook in het buitenland tot aftrek kwam, wellicht zelfs tweemaal doordat de belanghebbende voor Amerikaanse fiscale doeleinden transparant was.

Het arrest van 16 juli 2021 ging om een Frans private equity fonds dat via hybride sub-investeringsfondsen met het oog op een overname van een Nederlands concern drie rechtspersonen in Nederland had opgericht die samen een fiscale eenheid vormden. De moedermaatschappij van die eenheid was de belanghebbende in deze zaak. De Franse investeringsfondsen hebben gelden, die bij hen als ingelegd eigen vermogen beschikbaar waren, in het kader van de overname gestort op door de belanghebbende uitgegeven convertible instruments, die in Nederland vreemd vermogen vormen en waarop de belanghebbende de rente wilde aftrekken. De Belastingdienst weigerde de aftrek. Volgens de Belastingdienst was, hoewel art. 10a Wet Vpb naar de letter niet van toepassing was, eigen vermogen kunstmatig omgezet in vreemd vermogen met het overwegende doel om belasting in Nederland te ontwijken.

In beide zaken was de vraag aan de orde of het ongeschreven rechtsbeginsel dat fraus legis (wetsontduiking) verbiedt, in de weg stond aan de aftrek van de rente op de volgens de fiscus gekunstelde schulden van de Nederlandse belanghebbende aan de gelieerde buitenlandse crediteuren. In het eerste arrest werd die vraag ontkennend beantwoord, in het tweede bevestigend, in beide gevallen overeenkomstig de conclusie van advocaat-generaal Wattel (ECLI:NL:PHR:2020:672 en ECLI:NL:PHR:2020:102).

De Hoge Raad overwoog in het arrest van 9 juli 2021 (ECLI:NL:HR:2021:1102) dat het ging om geld dat uiteindelijk extern was ingeleend en dat was gebruikt voor kapitaalstortingen in en leningen aan groepsvennootschappen voor onder meer interne en externe acquisities die op zichzelf zakelijk waren. De aftrek van de verschuldigde rente leidde er niet toe dat die rente werd afgezet tegen gekochte winsten of tegen anderszins op gekunstelde wijze tot stand gekomen voordelen. Aftrek van de rente is dan, ondanks uitholling van de Nederlandse belastinggrondslag, niet in strijd met doel en strekking van de Wet Vpb omdat de overwegende verklaring voor het belastingvoordeel ligt in het gebruik van het destijds tot het stelsel van die Wet te rekenen zogenoemde Bosalgat.

In het arrest van 16 juli 2021 (ECLI:NL:HR:2021:1152) achtte de Hoge Raad de aftrek van de rente op de convertible instruments wel in strijd met doel en strekking van de Wet Vpb. De reden hiervoor was dat die doel en strekking zich ertegen verzetten dat voor het bereiken van op zichzelf beschouwd zakelijke doeleinden (een overname) rechtshandelingen worden gebruikt die voor die doeleinden niet nodig zijn (omweg), maar enkel zijn terug te voeren op het doorslaggevende motief om door het bij elkaar brengen van ondernemingswinst en gekunsteld tot stand gebrachte rentelasten (winstdrainage) op willekeurige en voortdurende wijze de heffing van vennootschapsbelasting te verijdelen.

ARREST

HR 9 juli 2021, ECLI:NL:HR:2021:1102

ARREST

HR 16 juli 2021,ECLI:NL:HR:2021:1152

CONCLUSIES ADVOCAAT-GENERAAL

ECLI:NL:PHR:2020:672

ECLI:NL:PHR:2020:102